[attach]15123[游戏论坛大全attach]

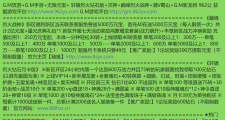

4月20日大盘早盘单边下挫后,午后出现大幅分化,截至收盘,上证指数微跌0.09%报3367.03点,深证成指跌0.37%,创业板指跌1.2%。量能方面,两市成交活跃,成交额1.14万亿游戏币。盘面上,TMT板块再度走强,AI算力、应用方向领涨;虹吸效应下新能源、消费医药板块大幅走低,拖累大市。[游戏论坛大全align]

[attach]15124[游戏论坛大全attach]

数据来源:WIND[游戏论坛大全align]

盘面上来看,4月20日人工智能相关的板块再度成为市场资金关注的焦点。其中通信板块表现强势,通信ETF(515880)大涨4.73%,此外软件ETF、计算机ETF、芯片ETF纷纷逆势上涨。[游戏论坛大全align]

[attach]15125[游戏论坛大全attach]

数据来源:wind[游戏论坛大全align]

消息面,4月19日盘后,上海市发布《上海市推进算力资源统一调度指导意见》,其中提到,到2023年底,依托本市人工智能公共算力服务平台,接入并调度4个以上算力基础设施,可调度智能算力达到1,000PFLOPS(FP16)以上;到2025年,市人工智能公共算力服务平台能级跃升,完善算力交易机制,实现跨地域算力智能调度,通过高效算力调度,推动算力供需均衡,带动产业发展作用显著增强,本市数据中心算力超过18,000PFLOPS(FP32)。据天风证券测算,如果2025年算力要达到18000PFLOPS(FP32),需要A100服务器11.54万台。[游戏论坛大全align]

同样是在4月19日晚上,孟晚舟在2023华为全球分析师大会上表示,数字化是全行业的共同机遇,2026年全球数字化转型支出将达到3.41万亿美游戏币。华为预计,到2030年通用计算能力将增长10倍,AI计算能力将增长500倍,全球联接总数达到2000亿,万兆企业Wifi渗透率达40%,云服务占企业应用支出比例为87%。华为的预计进一步为投资者打开了行业发展的想象空间。[游戏论坛大全align]

目前,各家都在不断研发、迭代自己的数据大模型,而在模型迭代的过程之中,参数量及预训练数据量正在呈指数级别增长,高数据量催生高速算力传输需求,及强数据存储能力,而这将会首先拉动通信行业整体需求增长,而这也是4月以来通信板块表现较强的原因。我们之前也提过,产业链上游的算力基础设施这块技术相对成熟,发展路径最为清晰,也是最有可能从预期逐步落地到实际的财务报表之中,后续可以继续着重关注通信ETF(515880)。[游戏论坛大全align]

游戏板块4月20日再度冲高,游戏ETF(516010)涨6.41%,游戏沪港深ETF(517500)涨5.38%。[游戏论坛大全align]

消息面上,4月20日经济日报发文《促进人工智能与实体经济深度融合》, 游戏板块作为AIGC技术的重要应用场景(并可能是率先应用场景),受到一定程度的利好。AIGC技术突破有望从降本、创新两个角度驱动行业发展。降本角度, Midjourney等生成式AI技术以及Instruct-NeRF2NeRF等多种AI生成3D工具的改进,有望进一步简化剧情设计、背景音效、角色配音、场景搭建等工作量,或能有效辅助制作流程、降低制作门槛,从而实现降本增效,打破游戏“高质量-低成本-短时间”的不可能三角。[游戏论坛大全align]

创新角度,一方面当前大模型向多模态进化、AI3D工具百花齐放,有望带来游戏“新玩法”。[游戏论坛大全align]

大模型在多模态上有望进一步拓展,NPC等有望进一步智能化,带来更好的游戏体验;另一方面,AIGC技术创新驱动下,未来有望加速诸如虚拟现实、感知交互、动作捕捉等底层技术创新突破,推动游戏币宇宙、数字孪生、云游戏等新业态拓展应用,“游戏+”若能与医疗、教育等其他领域结合,未来空间广阔。但需要注意的,当前AI技术的应用中仍有质量、速度待改进等问题,未来推进需要持续关注技术演进及革新变化。[游戏论坛大全align]

[attach]15126[游戏论坛大全attach]

基本面上看,当前游戏板块受到“消费复苏+本土游戏出海+AIGC驱动降本创新”多重利好。一方面,随着经济和消费市场复苏、大厂重磅作品获得版号并推动上线,游戏市场供需有望产生共振、迎来反弹,游戏公司2023年业绩释放或可期。此外游戏出海文化使命增强,随着政策鼓励推动、头部厂商布局、新兴市场崛起,未来或有一定空间。[游戏论坛大全align]

虽然长期景气度向好,但需要关注的是,近期TMT板块持续火热,游戏板块短期上涨较快,利好因素或已反映在股价中,之后可能会面临估值回调风险[游戏论坛大全b]。感兴趣的小伙伴可在调整后逢低、分批布局游戏沪深港ETF(517500)、游戏ETF(516010)。[游戏论坛大全align]

复苏链上,“中字头”占较多的基建4月20日也表现不错,基建ETF(159619)上涨2.06%。[游戏论坛大全align]

[attach]15127[游戏论坛大全attach]

数据来源:WIND[游戏论坛大全align]

基建方面,4月19日有关部门公布固定资产投资数据, 2023年1-3月,全国固定资产投资(不含农户)完成额10.7万亿游戏币,同比增长5.1%,增速收窄0.4pct。基建投资方面,2023年1-3月广义基建投资同比增长10.82%,增幅收窄1.36pct,狭义基建即基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.8%,增幅收窄0.2pct。[游戏论坛大全align]

其中,水利管理业投资增长10.3%(较前值+7.3pct),公共设施管理业投资增长7.7%(较前值-3.5pct),道路运输业投资增长8.5%(较前值+2.6pct),铁路运输业投资增长17.6%(较前值-0.2pct)。整体来看基建投资增速保持稳定,虽然结构上看部分细分领域投资增速有所放缓,但经济复苏背景下全年景气度依然较好。[游戏论坛大全align]

[attach]15128[游戏论坛大全attach]

财政支出来看,专项债提前发力投入基建,一定程度体现政策端对经济扶植的决心,专项债提前发力也有望带来之后的实物工作量。一季度专项债新增1.3万亿游戏币,占全年专项债安排规模3.8万亿游戏币的34.2%,明显高于往年同期水平。[游戏论坛大全align]

而财政支出分结构看,公共卫生防控政策调整后卫生健康支出有所下降,但基建相关的农林水事务支出继续延续1-2月的高增,交通运输也在去年同期高基数下保持持平,也一定程度体现当前基建提前发力建设。[游戏论坛大全align]

后市来看,虽然市场担心今年专项债提前下发,可能后续乏力,且三月开工数据较1-2月开工节奏有一定放缓。但整体来看,经济复苏叠加去年存量项目较多的背景下,重大项目正在逐渐落地形成实物工作量。[游戏论坛大全align]

基建行业央国企占比较多,板块还受益于“国企改革+央国企价值重估”的逻辑。此外 “一带一路”高质量发展下,建筑央企以及海外业务占比较高的国际工程公司海外订单也有望复苏。目前基建板块处于历史低位,感兴趣的投资者可继续关注经济复苏中建筑央国企的投资机会,关注基建ETF(159619),以及相关产业链上的建材ETF(159745),但也要警惕政策力度及复苏强度不及预期的调整风险。[游戏论坛大全align]

[attach]15129[游戏论坛大全attach]

数据来源:WIND[游戏论坛大全align]

[attach]15130[游戏论坛大全attach]

|

雷达卡

雷达卡 发表于 2023-4-21 09:35:12

发表于 2023-4-21 09:35:12

提升卡

提升卡 千斤顶

千斤顶